【汽车人】难以达成的年度目标

年度目标完成率靠前的车企,无不进行了大刀阔斧的混动平替运动。留恋燃油车的利润或者混动技术积累不足的,日子会更难过。

文 /《汽车人》齐策

每一年业内都说当年的竞争烈度历史最高,但2024上半年竞争达到新高度,没有争议。

今年二季度参与价格战的产品数量,超过了2023年全年。如今时间过半,大多数车企的2024年目标完成情况,普遍而言不甚理想。

能达成全年目标的是少数

不同口径下,车企年度目标完成率稍有差异。

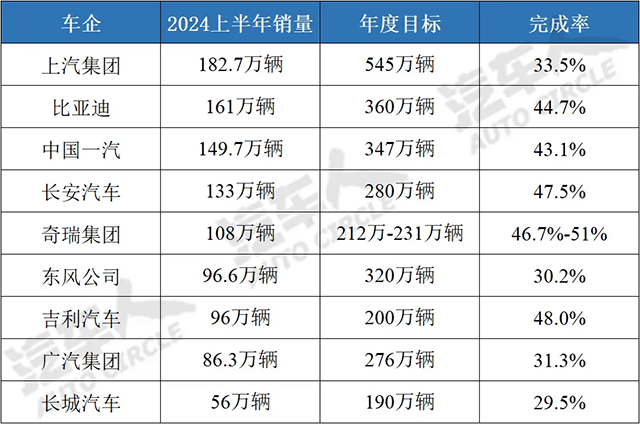

上汽集团上半年销量182.7万辆,全年目标为545万辆,完成率33.5%。

比亚迪上半年销量161万辆,全年目标调整为360万辆(较早为400万辆),完成率44.7%。

中国一汽上半年销量149.7万辆,全年目标为347万辆,完成率43.1%。

长安汽车上半年销量133万辆,全年目标为280万辆,完成率47.5%。

奇瑞集团上半年销量108万辆(其中海外53万辆),首次半年破百万。奇瑞没有给出具体目标,尹同跃年初提出销量比整体增速快10个百分点。如果2024年大盘整体按照3%计算,奇瑞全年目标在212万-231万辆。这样一来,奇瑞上半年目标完成率为46.7%-51%。

东风公司上半年销量96.6万辆,全年目标为320万辆,完成率30.2%。

吉利集团上半年销量96万辆,全年目标为200万辆,完成率48.0%。

广汽集团上半年销量86.3万辆,全年目标为276万辆,完成率31.3%。

长城汽车上半年销量56万辆,全年目标为190万辆,完成率29.5%。

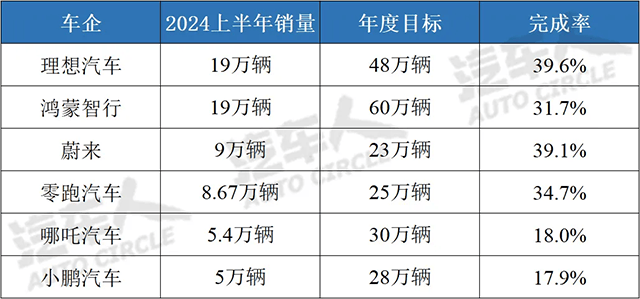

而新势力当中,理想汽车上半年销量19万辆,全年目标调整后为48万辆(较早为80万辆),完成率39.6%。鸿蒙智行(问界、智界)上半年销量19万辆,全年目标为60万辆,完成率31.7%。蔚来上半年销量9万辆,全年目标为23万辆,完成率39.1%。零跑汽车上半年销量8.67万辆,全年目标为25万辆,完成率34.7%。哪吒汽车上半年销量5.4万辆,全年目标为30万辆,完成率18.0%。小鹏汽车上半年销量5万辆,全年目标为28万辆,完成率17.9%。

小米的情况比较特殊。今年4月3日开始交车,几乎完整的二季度交付2.57万辆,完成率25.7%。雷军在近期演讲中表示,保底10万辆“肯定能完成”,冲击12万辆。就算按照10万辆目标,对于小米而言,特殊性不止在于今年只有三个季度,还在于小米仍处于产能快速爬坡过程中。制约销量的瓶颈在于产能,而非订单池。

根据过往经验,“进度条”走到45%的车企,完成全年目标的把握比较大,还有可能超出一截;而完成40%左右的车企,如果能提速、提效率,平衡价格与产能,放手一搏,仍有希望。其余企业完成的希望不大。这里面的判断标准,不仅要看当前完成率,还要看业务走势。

我们能够理解,年初喊出高目标的企业,可能想着“取法乎上,得乎其中”,意在激发斗志、挖掘潜力,这都无可厚非。但是,如果年年喊高调,年年完不成,甚至相去甚远,反而可能对士气构成反压,那就不如不立这种Flag。

增量取决于插混替代速度

市场的情况相当明了,今年极大概率就是微增长局面。《汽车人》以前提过,想要跑出高增量,最好能依靠海外,因为国内搏的是存量。在这些完成率数据的背后,有无规律可循?

大多数新势力,仍以纯电为主,少数品牌(比如理想、问界)以增程为主。但是,销量规模更大的传统车企,这两年比拼的重点一直是“插电化”的速度,即插混或者增程版本,平替了很大比例的传统动力产品。

从市场规模的角度,纯电绝对量仍然领先,但插混/增程快速逼近前者。

今年上半年,纯电销量301.9万辆,同比增长11.6%,绝对增量为31.4万辆;插混/增程销量192.2万辆,同比增长85.2%,绝对增量为88.4万辆。后者以较小的基数,绝对增量达到前者的2.82倍。而6月份这一差距还在加大,这意味着插混/增程很快将在未来一年内总量追平纯电。

此前业内普遍认为,插混和增程是燃油向纯电转移的过渡型产品。现在看来,插混/增程的目标消费群体日益分化。插混/增程以更迅猛的姿势,从燃油车那里夺取换购客户。插混/增程在消除用户对新能源技术心里隔阂方面,具有更大优势。

插混/增程的场景适应性在这两年大幅增强,是其崛起的主要因素。

可以说,拥有大量燃油车产品的大集团,谁不重视插混,谁就更多受到销量塌方的困扰。不能说燃油车毫无前途,中企在海外市场(包含出口和在地生产),燃油车业务仍在增长。但是,除了奇瑞,其余车企尚不能依靠海外市场扛起燃油车基本盘。

业务增长取决于混动化速度,就连福特汽车也得出类似的结论。迄今福特汽车仍以燃油车为业务主干,但看到纯电需求增长放缓之后,福特迅速制定了2030年将旗下所有燃油车替换为混动版本,取代了两年前“All in EV”的激进战略。与此配合,福特汽车也放缓或中止了多个电池工厂的建设。

福特汽车CEO吉姆·法利表示,不应该将混动视为过渡技术。混动更具盈利能力,计划在未来几年内将混动汽车的销量翻两番。

这不仅是财务判断,而是基于混动商业价值提升的趋势判断。说简单一点,混动带给消费者更多价值或利益,市场越来越倾向于选择混动。这和业内此前预测的方向有出入。

福特汽车规划的内容,也是当前中企在国内市场实操的业务。而从任务完成率上可以看出,顺应市场趋势,对于销量的助益是非常明显的。

插混竞争的基本点

各家车企的插混,基本抛弃了单纯P1串联、P2并联路线,不约而同走到串并联混动的路线上来。P2+P4、P1+P3,P2+P2.5和冷门的P1+P4,不一而足。现在看,P1+P3双电机+一挡直驱,成为市场主流。

广汽传祺的钜浪混动、东风风神的马赫电混、奇瑞的鲲鹏动力、上汽DMH、长安启源混动、五菱混动、比亚迪DMI混动,都在P1+P3基础方案上加上某种变体,比如鲲鹏兼容了P4后桥电驱。

电驱与控制器做成一体(N合一电驱),电池相对变大、兼容直驱(前桥或者后桥)。发动机方面,米勒循环及其变体,高压直喷、高压缩比、长缸径、高能点火,最后都落实到热效率这个点上。技术做来做去,有点殊途同归的味道。油混的阿特金森循环和镍氢小电池,都被市场淘汰了。

前一阵业内掀起一股比拼2000公里续航的风潮,吸引了舆论广泛参与。纯电续航现在1000公里都很难,2000公里必须是混动才有可能。

有些车企高管则放话称,2000公里续航的实用价值不大。这其实是没有明白或者有意误读,“2000公里续航”到底比的是什么产品力。从用户的体验出发,2000公里续航意味着什么?

如果认为加大油箱就能达到2000公里,这种想法不契合工程实际。无论高压还是常压油箱,乘用车都很难设计的很大(比如超过70升)。这不只是空间的问题,还涉及一系列安全、重量配平和调校问题。

“2000公里续航”比的是动力系统的综合效率。满油满电出发,百公里油耗要低至2升/百公里左右,馈电油耗不超过4升/百公里,才有希望参加竞赛。

这是一个浩大的机电控制和数字化系统工程,需要长期技术积累和有效的技术整合能力,还要在合理的成本下做出来。全车热管理系统、全车数字化系统和风阻设计、底盘设计等综合能力,都在这类要求下得到提升。

从消费者体验出发,综合动力效率高,意味着使用成本更低。但是讲“电比油低”有一个隐含的前提,那就是馈电时的体验,不能明显劣于满电状态,最好NVH和动力感知没什么差别。

插混的小电池最多只能行驶100多公里(有增程产品纯电续航超过200公里)。馈电油耗高、噪音大、动力弱的缺点,将在2000公里续航的大部分时间里无所遁形、无可逃避。

这类产品对旗下燃油产品更全面替代,消费者的选择倾向可想而知。企业也就能在市场上获得更大的产品技术优势。

完成率靠前的传统企业,无不进行了大刀阔斧的混动平替运动,而且是用新一代主流插混平替。古早的串联或者并联产品,已经不适合拿出来,拿出来也会被竞品吊打。

现在趋势已经很明了,各家虽然都声称有主流插混技术,但停留在PPT上、放在展柜里、写在规划里,都不及实际部署。燃油车产品在所有细分市场上销量萎缩。今年上半年,A级燃油车销量下滑5.8%、A0级下滑5.2%,C级下滑13.5%,D级下滑38.8%。按照绝对量来算,规模越大的细分市场,丢失的份额越多。

只要看看自己产品序列当中,有多少燃油车成分还没来得及转换成插混,就知道业务的基本盘走向。

预测有时相对现实偏差很大。比如2020年制定的2035年新能源渗透率做到50%。现在看2025年就能达成目标,这和混动崛起有很大关系。

发现预测偏的离谱,错的不是现实是自己,需要及早调整方向适应现实。留恋燃油车的利润或者混动技术积累不足,迟迟无法实现普遍替代,受市场惩罚的日子还在后面。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

本文链接:http://www.sanlianzhuang.com/content-28-7377-1.html

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

-

合资插混最强匮电也是龙 雪佛兰探界者Plus上市:14.99万起!

雪佛兰首款智电插混SUV探界者Plus今日正式上市,共推4款配置车型,售价区间14 99-17 99万元。该车采用新一代设计语言,延续美式SUV典型的设 [详细] -

光峰科技发布2023年财报:营收22.13亿元 经营现金流大增105%

4月26日晚间,光峰科技披露2023年年报。年报显示,2023年光峰科技实现营业收入22 13亿元;归母净利润实现1 03亿元;整体毛利率达到36 22%; [详细] -

张艺谋《第二十条》网播上线:爱奇艺、腾讯视频、优酷会员免费看

今日,张艺谋电影《第二十条》正式开启网播,上线爱奇艺、腾讯视频、优酷、芒果TV、B站等视频平台,开通平台会员后可免费观看。据了解,《 [详细] -

《蛋仔派对》注重保护未成年人网络安全 保护未成年人不受到诈骗

在目前这个飞速发展的数字化时代,互联网让我们的娱乐生活得到了极大的丰富,各种各样的游戏层出不穷,但网络安全问题也随之凸显,大额充值 [详细] -

百度:AI专利申请量、授权量国内第一

在第24个世界知识产权日来临之际,百度昨日举办专利运用赋能AI产业高质量发展论坛。在论坛上,百度首席技术官王海峰透露,百度在以大模型为 [详细]